「お金が貯まる人」と「貯まらない人」には、明確な違いがあるのをご存知でしょうか。

実は、貯金上手な人には共通する特徴や習慣が存在します。

それは決して特別な才能や高額な収入があるわけではありません。むしろ、日々の小さな心がけや習慣の積み重ねによって築かれているのです。

本記事では、貯金がある人に共通する7つの特徴を徹底解説していきます。誰でも実践できる簡単なものばかりです。

「貯金したいけどできない」「将来が不安」という方は、ぜひ最後までご覧ください。

貯金上手になるためのヒントが必ず見つかるはずです。今すぐできることから始めて、着実に貯金を増やしていきましょう。

貯金がある人の特徴7選

貯金がある人には、共通する特徴的な性質や習慣があります。これらの特徴は、単なる性格の違いではなく、日々の生活の中で意識的に築き上げてきた習慣の結果です。

以下に、特に重要な7つの特徴をご紹介します。

- 貯金をする目的がある

- 家計簿で収支を把握している

- 感情的にモノを買わない

- 収入の10〜20%を先取り貯金している

- 部屋や財布の中を常に整理している

- お金の勉強をしている

- 収入が増えても急に生活水準を変えない

①貯金をする目的がある

貯金がある人は、明確な目的を持って貯金をしています。

単に「お金を貯めたい」という漠然とした考えではなく、「5年後にマイホームを購入する」「3年後に結婚資金として500万円必要」といった具体的な目標を設定しています。

ひろ

ひろ筆者も「まずは1,000万円貯金する!」と、ざっくりと決めました。

また、老後の生活費や子どもの教育費など、長期的な視点での資金計画も持っています。

目的が明確であるため、貯金のモチベーションが継続し、無駄な支出を抑える判断基準にもなるのです。

さらに、目標達成までの道のりを細かく設定し、毎月の貯金額や期限を決めることで、着実に貯金を増やしていくことができています。

達成できるかは度外視して、「数字」を設定することが非常に大切です。

②家計簿で収支を把握している

収支の管理は貯金上手な人の最も重要な特徴です。

毎日の支出を記録し、家計簿やスマートフォンのアプリを活用して、収入と支出を正確に把握しています。

特に重要なのは、レシートの管理で、買い物後すぐに記録することが大切です。

ひろ筆者はクレカとアプリを連動しているため、自動で買い物の記録が反映されます。

レジットカードの利用履歴も含めて、毎月の固定費や変動費を項目別に分類し、無駄な支出がないかを定期的に確認。

自分では意識していない出費も定期的に確認することで、あらためて意識できるのです。

この習慣により、自分の消費傾向を理解し、改善点を見つけることができ、より効率的な貯金が可能になっています。

また、毎月の収支バランスを確認することで、予期せぬ出費にも柔軟に対応できる余裕を持っています。

③感情的にモノを買わない

貯金がある人は、感情に流されない買い物の習慣を持っています。

衝動買いを避け、購入前に本当に必要かどうかを冷静に判断しているのです。

特に、ストレス解消のための買い物や、「セールだから」という理由だけでの購入を控えています。

代わりに、買い物リストを作成し、計画的な購入を心がけているようです。

また、商品の価値を自分の時給で換算し、その労働時間に見合う価値があるかを考える習慣もあります。

さらに、他人の目や流行に左右されず、自分の価値観に基づいた消費行動を取ることで、無駄な支出を避けられます。

買う必要のないものを見極め、買わないのが一番の節約とわかっているのではないでしょうか。

④収入の10〜20%を先取り貯金している

貯金がある人は、給料日に即座に一定額を貯金に回す「先取り貯金」を実践しています。

収入から生活費を引いた残りを貯金するのではなく、まず収入の10〜20%を貯金に回し、残ったお金で生活するという逆算の発想です。

ひろ貯金をする行動を「後」から「先」にするだけで、意外にも簡単に貯まります。

先取り貯金を確実にするためには、給与振込口座とは別に貯金専用の口座を持ち、自動振替を設定するといいでしょう。

また、ボーナスなどの臨時収入も同様に、受け取り直後に一定割合を貯金に回すことで、着実に資産を増やしています。

この「先取り」の習慣により、使えるお金の範囲が明確になり、計画的な支出が可能となるのです。

⑤部屋や財布の中を常に整理している

貯金がある人は、財布と部屋の整理整頓を日常的な習慣としています。

財布の中は金種ごとにお札を向きを揃えて収納し、レシートは即座に処理します。

カードは使用頻度の高いものだけを厳選して1-3枚に抑え、それ以外は別のカードケースで管理。

また、部屋の整理整頓も徹底しており、持ち物を把握することで無駄な買い物を防ぎ、結果として貯金につながっています。

この整理整頓の習慣により、お金の流れが把握しやすくなり、支出の無駄も抑えられるのでしょう。

⑥お金の勉強をしている

貯金がある人は、お金に関する知識を積極的に学んでいます。

基本的な家計管理から、税金、投資まで幅広い金融知識を身につけることで、より効率的な資産形成を実現。

ひろ筆者も一日15分でいいので、お金の情報に触れるようにしています。

貯金を行うだけでもお金を貯めることはできますが「お金が増える」ことはありません。

そのため、投資などの金融知識を学ぶことが非常に重要です。

また、セミナーへの参加や金融関連の書籍を読むなど、継続的に学習する習慣を持っており、学んだ知識を実際の資産運用に活かしています。

⑦収入が増えても急に生活水準を変えない

貯金がある人の重要な特徴は、収入が増えても生活水準を急激に上げないこと。

収入が増えた分を貯蓄や投資に回し、将来の資産形成を優先します。

特に固定費(家賃や車のローンなど)を安易に増やさないよう注意を払い、生活水準を上げる場合でも、特定の分野に限定して計画的に行います。

これは、一度上げた生活水準を下げることは心理的に非常に困難であり、収入が減少した際のリスクを考慮しているためです。

ひろ「なぜ生活水準を上げる必要があるのか」を明確にできるといいかもしれませんね。

このように、長期的な視点で家計をコントロールすることで、着実な資産形成を実現しています。

お金が貯まらない人の特徴5選

お金が貯まらない人には、共通する行動パターンや思考の特徴があります。

これらの特徴は、必ずしも意識的なものではなく、日々の何気ない習慣の積み重ねによって形成されています。

以下に、特に顕著な特徴をまとめました。

- 収支の把握ができていない

- 衝動買いや「ついで買い」が多い

- 細かな出費を気にしない傾向がある

- 「何とかなる」と安易に考えている

- 部屋が散らかっている

では、さっそく見ていきましょう。

①収支の把握ができていない

お金が貯まらない人の最も大きな特徴は、自身の収支状況を正確に把握できていないことです。

給与明細は確認するものの、毎月の支出額を把握していないため、月末になって予想以上にお金を使っていたことに気づくことが頻繁にあります。

ひろ筆者は、初めて収支をきちんと確認してから「こんなに使っていたのか…」と驚きましたが、結果としてポジティブな方向に行きました。

レシートは確認せずにすぐ捨ててしまい、クレジットカードの利用履歴も後から確認することがありません。

特に、キャッシュレス決済の普及により、支出の感覚が更に曖昧になっています。

また、固定費の総額も把握できておらず、光熱費や通信費などの無駄を見直す機会を逃しています。

このような状況では、支出を適切にコントロールすることができず、貯金をするのは難しいでしょう。

②衝動買いや「ついで買い」が多い

計画性のない買い物が貯金を妨げる大きな要因となっています。

特に、ストレス解消や気分転換として買い物をする習慣があり、感情的な判断で不要な商品を購入してしまいます。

また、「安いから」「セールだから」という理由だけで購入を決めることも多く、本当に必要かどうかの判断が後回しになりがちです。

さらに、本来の目的以外の商品を「ついで」に購入する習慣があり、スーパーやドラッグストアでの予定外の出費が積み重なっています。

特に、チョコやスナック菓子など、甘いモノをつい買ってしまう経験はないでしょうか。

ひろ甘いモノには中毒性(砂糖依存症)があり、脳が快感を得ようとしてしまうようです。

オンラインショッピングでも、深夜に感情的な購入をしたり、ポイント還元に惹かれて必要以上の買い物をしたりする傾向が見られます。

③細かな出費を気にしない傾向がある

少額の支出を軽視する傾向が、結果として大きな無駄遣いにつながっています。

- コンビニでの数百円の買い物

- 自動販売機でのドリンク購入

- ちょっとしたカフェでの飲食

など、日常的な小さな出費を「たいしたことない」と考えがちです。

しかし、これらの支出は月単位で見ると予想以上の金額になっています。

例えば、1日500円のコーヒーは月に1万5千円、年間で18万円もの支出になることに気づいていません。

また、100円ショップでの「安いから」という理由での購入や、ファストフードでの「ちょっとした」食事なども、頻度が高いため結果的に大きな支出となっています。

ひろ「安さ」を理由にした買い物は、長期的に見ると損をすることが筆者は多かったです。

④「何とかなる」と安易に考えている

お金が貯まらない人の典型的な特徴として、将来に対する危機感の欠如があります。

「何とかなるさ」という楽観的な考え方が、結果として貯金を妨げているのです。

毎月の赤字をボーナスで補填すればよいと考えたり、将来のリスクを軽視したりする傾向があります。

特に、収入が安定している人ほどこの傾向が強く、60歳時点で4人に1人が貯蓄ゼロという厳しい現実があります。

「何とかなる」といった安易な考え方は、老後の生活設計に大きな影響を及ぼす可能性があるため、注意が必要です。

部屋が散らかっている

部屋の散らかり具合と貯金額には密接な関係があります。

散らかった部屋に住む人は、自分の持ち物を把握できず、同じものを重複して購入してしまう傾向があります。

また、部屋が汚いと居心地が悪くなり、外出や買い物で気分転換をしようとして余計な出費が増えてしまうことも。

さらに、物が多すぎて「もったいない」という理由で捨てられない人は、新しい物を購入する余地がなくなり、結果として効率的な生活ができなくなるのです。

ひろじゃあ、物が少ない人は貯金できているのか?と言われれば全員がそうではないと思います。

しかし、無駄な買い物がなく、支出を抑えられている証拠でしょう。

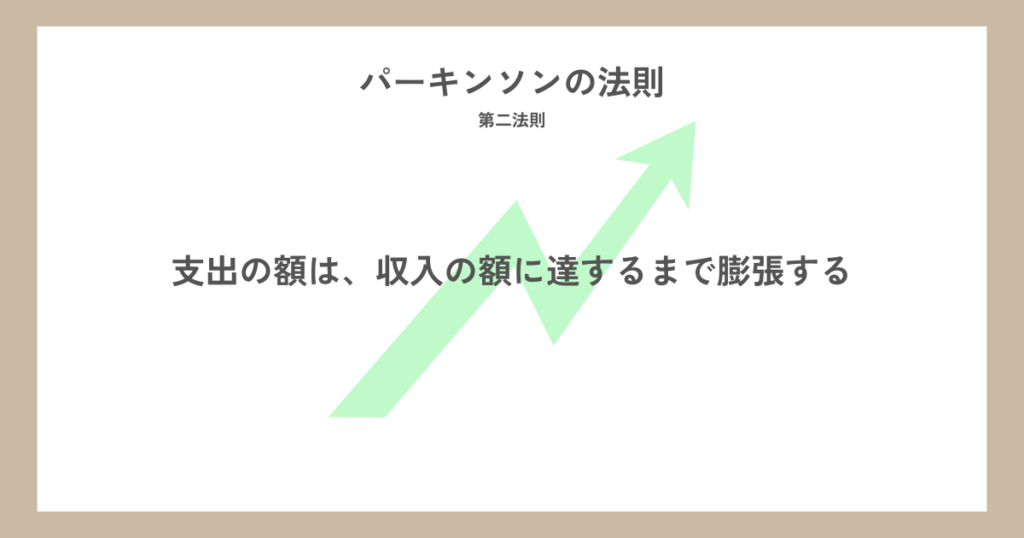

補足|パーキンソンの法則を理解することが重要

パーキンソンの第2法則「支出の額は、収入の額に達するまで膨張する」は、お金が貯まらない重要な原因の一つです。

収入が増えても生活水準を上げすぎてしまい、結果として支出も増えてしまいます。

この法則を克服するためには、収入が増えても急激に生活水準を変えないことが重要です。

具体的な対策として、給与が入ったら即座に一定額を貯金に回す「先取り貯金」の習慣をつけることが効果的です。

貯金ができるようになる3ステップ

貯金を成功させるためには、段階的なアプローチが効果的です。

以下の3つのステップを順番に実践することで、無理なく継続的な貯金習慣を身につけることができます。

- 現状把握|収支を記録する

- 目標設定|目標金額と期限を決める

- 仕組み化|給料日に決まった額を貯金に回す

それぞれのステップは、次のステップの土台となる重要な要素です。

現状把握|収支を記録する

まず最初に取り組むべきは、現在の収支状況を正確に把握することです。1ヶ月間、すべての支出を記録することから始めます。

レシートは必ず保管し、現金支出だけでなく、クレジットカードやスマートフォン決済など、すべての支払いを記録します。

支出は以下3つに分類するといいでしょう。

- 固定費:家賃、水道光熱費など

- 変動費:日用品、食費など

- 臨時費:ケガや病気、予期せぬ出費など

特に注目すべきは、毎月の固定費の総額です。家賃、光熱費、通信費、保険料など、必ず発生する支出を明確にします。

また、食費や交通費などの変動費は、1週間単位で推移を確認し、どのタイミングで支出が増えるのかパターンを分析します。

この作業により、無駄な支出や見直しが必要な項目が明確になるでしょう。

目標設定|目標金額と期限を決める

現状把握ができたら、次は具体的な貯金目標を設定します。

「できるだけ貯金する」という曖昧な目標ではなく、「1年後に100万円」といった具体的な数値目標を立てます。

目標設定では、以下3つの期間で分けるのがおすすめです。

- 短期(1年以内)

- 中期(1-5年)

- 長期(5年以上)

例えば、短期では緊急預金として3ヶ月分の生活費、中期では結婚資金や住宅の頭金、長期では老後資金といった具体的な目的を設定します。

また、目標金額を達成するために必要な月々の貯金額を計算し、現在の収支状況と照らし合わせて実現可能な金額に調整します。

支出の見直しが必要な場合は、優先順位をつけて段階的に取り組むといいでしょう。

仕組み化|給料日に決まった額を貯金に回す

最後のステップは、貯金を確実に実行するための仕組みづくりです。

給与振込口座とは別に貯金専用の口座を開設し、給料日に自動的に決まった金額が振り替えられるよう設定します。

この「先取り貯金」により、手元に残ったお金で生活するという習慣が自然と身につきます。

また、目的別に口座を分けることで、それぞれの目標達成状況が把握しやすくなるでしょう。

例えば、緊急預金用、結婚資金用、老後資金用など、目的別に口座を設定します。さらに、ボーナスや臨時収入も、受け取り後すぐに一定割合を貯金に回すルールを設定するとよいです。

この仕組みにより、意志の力に頼ることなく、自動的に貯金が増えていく環境を整えることができます。

貯金をしたい人からのよくある質問

貯金に関する悩みは多くの人が抱えています。以下では、貯金上手な人の具体的な習慣や特徴的な言動についてご紹介します。

- お金が貯まる人の習慣はどんな感じ?

- お金が貯まる人の口癖は?

お金が貯まる人の習慣はどんな感じ?

お金が貯まる人には、いくつかの特徴的な習慣があります。

まず、財布の中を常に整理整頓し、レシートを必ず受け取って確認する習慣があります。日々の支出を正確に把握し、無駄遣いを防ぐことが可能です。

また、収入が増えても生活水準を急激に変えず、増えた分を貯蓄に回す傾向があります。

さらに、買い物の際は「自分の時給で考える」習慣を持ち、その商品を手に入れるために何時間働く必要があるかを計算する人も多いです。

ひろ時給思考で動くのは非常に大切です。例えば、自炊にかかる時間をテイクアウトで済ませられるなら、浮いた時間を自己投資に充てることができます。

加えて、部屋の整理整頓を心がけ、持ち物を把握することで無駄な買い物を防いでいます。

特に重要なのは、給料日に即座に決まった額を貯金に回す「先取り貯金」の習慣です。

お金が貯まる人の口癖は?

お金が貯まる人は、お金に対してポジティブな言葉を使う傾向があります。

「お金がない」「どうせ無理」といったネガティブな言葉は使わず、「○○のために今はお金を貯めよう」「今はお金が貯まるように何かを変えてみよう」といった前向きな表現を使います。

また、日常的に「ありがとう」という感謝の言葉を頻繁に口にすることも多いです。

これは、お金に対する意識の高さと、物事に対する前向きな姿勢の表れです。

さらに、「今月は○○に使おう」「○○のために貯金しよう」など、具体的な目標を言葉にすることで、貯金のモチベーションを保っています。

このように、お金が貯まる人は言葉遣いにも特徴があり、それが結果として貯金習慣の継続につながっているのです。

まとめ

貯金がある人の特徴は、決して特別なものではありません。

明確な目的を持ち、家計簿で収支を把握し、感情的な買い物を避け、収入の一定割合を確実に貯金に回すという基本的な習慣が重要なのです。

また、部屋や財布の整理整頓を心がけ、お金の勉強を継続的に行い、収入が増えても急激な生活水準の変更を避けることで、着実に資産を形成できます。

今日から一つずつ取り入れることで、確実に貯金体質へと変化していくことができるでしょう。

大切なのは、自分に合った方法を見つけ、無理なく継続すること。まずは小さな一歩から始めてみてください。