「ほったらかし投資」という言葉を聞いたことはありますか?

手間をかけずに資産を増やせる魅力的な投資方法として注目を集めています。しかし、その名前とは裏腹に、完全に放置するだけでは思わぬリスクが潜んでいるのです。

では、ほったらかし投資は本当に危険なのでしょうか?

実は、正しい知識と適切な管理があれば、効果的な資産形成の手段となり得ます。

本記事では、ほったらかし投資の5つのリスクや失敗・成功例を紹介し、おすすめの手法までを詳しく解説します。

そもそも「ほったらかし投資」とは?

ほったらかし投資は、投資の初期設定を済ませた後は、あまり手を加えずに資産形成を目指す投資方法です。頻繁な売買や相場チェックを必要としないメリットがあります。

代表的な手法として、毎月一定額を積み立てる投資信託やつみたてNISAがあるでしょう。投資のプロが運用を担当してくれるため、投資初心者でも始めやすいです。

ほったらかし投資で重要なのは、完全な放置ではなく、定期的な状況確認を行うこと。

月に1回もしくは年に2〜4回程度、資産状況やポートフォリオのバランスを確認し、必要に応じて調整を行うといいと思います。

たとえば、毎月3万円の積み立てをしていたが、今年は現金を多く使う可能性があるので積立額を月に1万円に下げる、といった調整も含まれます。

また、ほったらかし投資の魅力は、忙しい日々の生活の中でも無理なく続けられることにあるのです。

ひろ

ひろ積み立ては自動買い付けが行えるため、一度設定してしまえばやることはほぼありません。

預金と比べて高い利回りが期待でき、少額から始められるため、投資を始めたい人にとって理想的な入り口となるのでしょう。

また、長期的な視点で投資を行うため、短期的な相場変動に一喜一憂する必要がないという利点もあります。

ほったらかし投資をきちんとやっていきたいなら、以下記事に書かれた本最低1冊は目を通しておきましょう。

実は危険?ほったらかし投資の隠されたリスク

ほったらかし投資は、手軽で簡単な投資方法として注目を集めていますが、実は見過ごされがちな重要なリスクが存在します。

- 完全放置により想定以上の損失が生まれる

- 資産を増やすのに時間がかかる

- 短期的な相場の下落により資産価値が減ることもある

- 売却タイミングによっては資産が増えていないこともある

- 投資の勉強を怠りやすい

詳しく見ていきましょう。

①完全放置により想定以上の損失が生まれる

「ほったらかし」という言葉に誤解して、投資した後は完全に放置してしまう人が少なくありません。しかし、これは大きな間違いです。

市場環境は常に変化しており、定期的なチェックを怠ると予想以上の損失を被る可能性があるでしょう。

例えば、リーマンショック時には多くの投資家が大きな損失を経験しました。完全放置していた投資家の中には、50%以上の損失を抱えた人も存在したそうです。

ほったらかし投資による損失を防ぐためには、最低でも月1回程度の資産状況確認が必要です。

また、ポートフォリオのバランスも時間とともに崩れていきます。

ひろ企業や市場は常に変化をしていきますので、投資家も都度、微調整が必要ですね。

定期的な見直しとリバランスを行わないと、意図せずリスクの高い状態になってしまう可能性があるのです。

②資産を増やすのに時間がかかる

ほったらかし投資は、短期間での大きな利益を期待することはできません。これは、長期的な視点で資産形成を目指す投資手法だからです。

一般的に、ほったらかし投資で期待できる年間リターンは3〜7%程度とされています。

預金金利と比べれば魅力的かもしれませんが、短期売買で大きな利益を狙う投資と比べると控えめな数字でしょう。

資産を大きく増やすためには、最低でも5年、理想的には10年以上の投資期間が必要です。この「待つ時間」を受け入れられない投資家にとっては、大きなストレスとなる可能性があります。

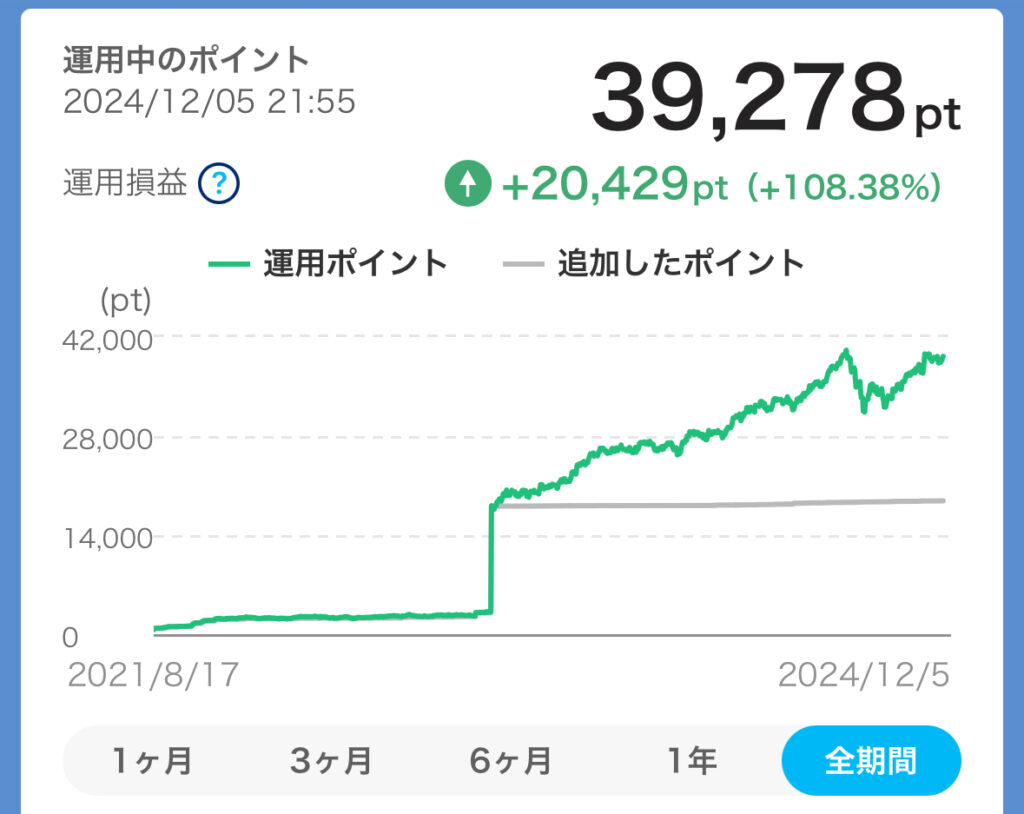

ひろ参考までに、筆者の約5年間運用してきたS&P500の評価額を載せておきます。

当然銀行よりリターンははるかに大きいですが、5年弱で約+236万円です。

評価額だけを見ると、まだまだ安心できる資産とは言えないでしょう。そのため、肌感覚としては最低10〜15年の運用は必要だと思います。

③短期的な相場の下落により資産価値が減ることもある

市場は常に変動しており、短期的な下落は避けられません。

特に世界的な経済危機や予期せぬ出来事により、大幅な下落に見舞われ資産価値が減ることもあるでしょう。

例えば、2020年のコロナショック時には、世界の株式市場が一時的に30%以上下落しました。このような急激な下落に耐えられず、損失確定の売却をしてしまう投資家も少なくありません。

投資を成功させるためには、このような一時的な下落にも動じない精神力が必要。

しかし、多くの投資家にとって、含み損を抱えた状態で冷静さを保つことは、想像以上に難しい課題となるのです。

ひろ特に、投資をし始めたばかりの人には、含み損への免疫でさえもありません。

④売却タイミングによっては資産が増えていないこともある

ほったらかし投資では、売却のタイミングが非常に重要です。

市場が下落している時期に資金が必要になり、売却せざるを得ない状況に陥ることもあります。

特に生活資金の余裕がない状態で投資を始めると、予期せぬ出費が発生した際に、損失を抱えたまま売却しなければならない事態に追い込まれる可能性があるでしょう。

これは、投資の基本である「安く買って高く売る」の原則に反する結果となってしまいます。十分な生活防衛資金を確保した上で投資を始めることが重要です。

また、投資資金は余裕資金に限定し、無理のない範囲で運用することが賢明でしょう。

⑤投資の勉強を怠りやすい

「ほったらかし」という言葉から、投資の勉強も不要と考えてしまう人が多いのが現状です。

しかし、基本的な投資知識がないまま運用を続けることは、大きなリスクとなります。市場の仕組みや経済の基礎知識を理解していないと、相場の変動に対して適切な判断ができません。

また、自分の投資方針や目標が明確でないと、感情的な判断で損失を拡大させてしまう可能性も高くなるでしょう。

最低限の投資教育は必須であり、定期的な知識のアップデートも重要です。

投資環境は常に変化しており、新しい制度や商品についても理解を深める必要があるでしょう。

ひろ筆者も知識をアップデートさせるために、定期的にバフェッサ投資の動画を見ています。

![]()

動画を最後まで見ると豪華特典がもらえる!

ほったらかし投資での失敗例

ほったらかし投資で失敗するケースには、いくつかの典型的なパターンがあります。

最も多い失敗例は、市場の一時的な下落時に感情的になって売却してしまうケースです。

例えば、2020年のコロナショック時に、多くの投資家が保有していた資産を売却し、その後の株価回復の恩恵を受けられませんでした。

62歳の投資家は、iDeCoの資産を市場最安値で売却し、大きな損失を被った事例もあります。

また、適切な銘柄選定を行わずに投資を始めてしまうケースも目立ちます。

50代の投資家は、親に勧められた電力株を購入したものの、震災の影響で株価が大きく下落し、最終的に損失を抱えて売却することになりました。

ひろ筆者は、損失はほとんどありませんでしたが、コロナショックのときに適切な判断ができず、持ち株を売却しました。

ほったらかし投資での成功例

一方で、ほったらかし投資で成功を収めた事例も数多く存在します。

最も注目すべき成功例は、投資ブロガーの水瀬氏の事例でしょう。20年間のインデックス投資を継続し、約1億円の資産形成に成功しています。

また、サラリーマン投資家の井上氏は、月給22万円から毎月10万円を積立投資し、2,200万円を4,000万円以上に増やすことに成功。

リーマンショック時の大幅下落でも投資を継続し、長期的な視点を保持したことが成功の鍵となっています。

さらに、ファイナンシャルプランナーの横山氏は、ローリスク・ローリターンの投資信託で資産を倍増させることに成功しました。

5-10年の長期的な視点で運用し、短期的な値動きに惑わされない投資戦略が功を奏した好例です。

危険性の低いほったらかし投資のおすすめ3選

投資初心者でも安心して始められる、比較的リスクの低いほったらかし投資の方法を3つ紹介します。

- 新NISAで投資信託

- 固定利回り投資

- ポイント投資

それぞれの特徴を理解して、自分に合った投資方法を選びましょう。

新NISAで投資信託

新NISAは2024年1月からスタートした制度で、投資で得た利益が非課税になる画期的な仕組みです。メリット、デメリットを下記の表にまとめました。

| メリット | デメリット |

|---|---|

| 非課税期間が無期限 | 短期での資金引き出しには不向き |

| 年間投資枠が360万円まで拡大 | 損益通算・繰越控除ができない |

| つみたて投資枠と成長投資枠の併用が可能 | 投資対象商品が制限される |

| 長期投資による複利効果が期待できる | 元本割れリスクがある |

特に「つみたて投資枠」では、年間120万円まで投資でき、非課税期間が無期限となっています。本来、投資で得た利益に約20%の税金がかかるのですが、それがゼロになるのです。

投資信託は、プロの運用者が投資家から集めたお金を株式や債券などで運用する商品。

特に初心者にほったらかし投資として人気なのは、世界中の株式に分散投資する「eMAXIS Slim全世界株式(オール・カントリー)」のような商品でしょう。

運用手数料が安く、長期投資に適した商品を選ぶことで、より安定的な資産形成が期待できます。

毎月一定額を積み立てることで、市場の変動リスクを抑えることも可能です。

ひろ筆者は、米国を代表する企業に分散投資されたS&P500に投資をしています。

固定利回り投資|Funds

Fundsは、上場企業などへの融資を通じて固定の利回りを得られる投資サービスです。

| メリット | デメリット |

|---|---|

| 値動きがなく安定している | 利回りが低め(1〜3%程度) |

| 最小1円から投資可能 | 途中解約が原則不可 |

| 貸付先が上場企業中心で安全性が高い | 投資期間が固定される |

| 運用に手間がかからない | 募集案件がすぐ完売する |

最小1円から投資可能で、年率1〜3%程度の安定した利回りが期待できます。大きな特徴は、株式市場のような価格変動がなく、運用期間や利回りがあらかじめ決まっている点です。

ひろ株式投資ほどハイリターンは見込めませんが、堅実にコツコツ増やしたい方におすすめです。

そのため、市場の変動に一喜一憂することなく、落ち着いて運用できます。

投資対象は信頼性の高い上場企業が中心で、専門家による厳格な審査も行われているため、比較的安全性の高い投資方法といえるでしょう。

より詳しく知りたい方は、下記の記事にまとめましたので参考にしてみてください。

ポイント投資|PayPay

PayPayポイントを使って投資ができる新しいサービスです。

| メリット | デメリット |

|---|---|

| 1ポイントから投資可能 | 手数料が通常より高くなる可能性 |

| 投資の疑似体験ができる | 投資している間はポイントが使えない |

| 損失が出てもポイントなのでダメージが少ない | 選べる商品の選択肢が少ない |

| 配当金や分配金も受け取れる | 元本保証されていない |

現金を使わずに投資を始められる点が特徴で、100ポイントから1ポイント単位で投資が可能です。

株式や投資信託など様々な商品に投資でき、分配金や配当金も受け取ることができます。

さらに、投資信託の積立投資では購入金額の0.5%のPayPayポイントが還元される特典もあります。

新NISA口座での投資も可能で、非課税のメリットを活用しながら資産形成を始められます。投資で得た利益はPayPayマネーとして受け取れるため、普段の買い物にも使えて便利です。

ひろPayPayで買い物をしたときに得られるポイントを投資に回した結果を載せておきます。意外と増えていてびっくりです…!

ほったらかし投資を行う際の注意点

ほったらかし投資は手軽な投資方法ですが、成功するためにはいくつかの重要な注意点があります。

以下の3つのポイントを押さえることで、より安全で効果的な投資を行うことができるでしょう。

- 完全放置は避け、月に1回は状況確認をする

- 生活に支障のない投資金額を設定する

- 一時的な値下がりでも焦って売却しない

完全放置は避け、月に1回は状況確認をする

ほったらかし投資といっても、完全に放置してしまうのは危険です。最低でも月に1回は、自分の投資状況を確認する習慣をつけましょう。

具体的には、以下の点をチェックします。

- 保有株価の価格変動

- ポートフォリオのバランス

- 配当金や分配金の入金チェック

まず、保有している投資商品の価格変動を確認します。大きな変動があった場合、その理由を調べることで、市場の動向を把握することが可能です。

次に、ポートフォリオのバランスを確認します。

時間の経過とともに、当初設定した資産配分が崩れていることがあるため、必要に応じてリバランスを行います。

また、配当金や分配金の入金状況も確認しましょう。これらを再投資することで、複利効果を最大限に活用できます。

定期的な確認を行うことで、投資の全体像を把握し、必要な調整を適切なタイミングで行うことができるのです。

生活に支障のない投資金額を設定する

ほったらかし投資を成功させるためには、適切な投資金額の設定が不可欠です。

生活に支障をきたすような無理な投資は、長期的な資産形成の妨げになる可能性があります。

まず、月々の収入と支出を把握し、余裕資金を算出しましょう。その上で、緊急時のための貯蓄(一般的に3〜6ヶ月分の生活費)を確保します。

月々の支出・緊急用の貯蓄を差し引いた金額の範囲内で投資金額を設定することが重要です。

具体的な目安として、月々の収入の10〜20%程度を投資に回すのが適切とされています。

ただし、個人の生活状況や将来の目標によって適切な金額は変わってくるため、自分に合った金額を慎重に検討する必要があります。

無理のない範囲で始め、徐々に金額を増やしていく方法も効果的でしょう。

ひろ筆者は、最初は月1万円の積み立てからスタートし、徐々に金額を増やしていきました。

一時的な値下がりでも焦って売却しない

ほったらかし投資の最大の利点は、長期的な視点で資産を増やせることです。

しかし、短期的な市場の変動に惑わされて、焦って売却してしまうケースが多々あります。

例えば、2020年のコロナショック時には、世界の株式市場が一時的に30%以上下落しました。急激な下落時に売却してしまうと、大きな損失を確定させる可能性があるでしょう。

実際、コロナショック後の市場回復で、保有を続けた投資家は損失を回復し、さらなる利益を得ることができました。長期的な視点を持つことが重要なのです。

ひろ筆者もそのうちの一人で、大きなリターンを得ることができました。

過去のデータを見ると、株式市場は長期的には右肩上がりの傾向にあります。

一時的な下落は、むしろ割安な価格で購入するチャンスと捉えることができるでしょう。

感情的な判断を避け、冷静に市場を見極める力を養うことが、ほったらかし投資成功の鍵となります。

ほったらかし投資をするなら読むべき一冊

ほったらかし投資を始めたい方にぜひおすすめしたいのが、「全面改訂 第3版 ほったらかし投資術」です。

投資の専門家である山崎元氏と個人投資家として有名な水瀬ケンイチ氏が共同で執筆した、ほったらかし投資の決定版と言える一冊です。

本書の特徴は、初心者にもわかりやすく解説されている点です。

ほったらかし投資に必要な基礎知識から実践方法まで、幅広くカバーされています。

特に、2024年から始まった新NISAにも完全対応しており、最新の投資環境を踏まえた内容となっているのが魅力です。

具体的には、おすすめのインデックスファンドが一新され、よりシンプルで簡単な投資手法が紹介されています。これにより、初めて投資に挑戦する方でも迷うことなく始められるでしょう。

また、投資信託やETFの選び方、資産配分の方法なども詳しく解説されており、実践的な知識を得ることができます。

本書を読むことで、投資に対する不安や疑問を解消し、長期的な視点で資産を増やすための強力なツールを手に入れることができるのです。

忙しい毎日を送るビジネスパーソンや、投資の知識があまりない初心者でも、この本を読むことで確実なステップを踏むことができるでしょう。

ほったらかし投資に関するよくある質問

ほったらかし投資について、多くの人が疑問に思う点があります。ここでは、特によく聞かれる2つの質問について詳しく解説していきましょう。

- 個別株をほったらかしにするのは危険?

- 10年間S&P500だけにほったらかし投資は危険?

個別株をほったらかしにするのは危険?

個別株をほったらかしにすることは、一般的に危険だと考えられています。

まず、個別株は特定の企業に依存するため、その企業の業績悪化や不祥事などの影響をもろに受けてしまいます。

例えば、ある企業が大きな損失を出したり、不正会計が発覚したりすれば、株価が急落する可能性があります。また、個別株は市場全体の動きよりも大きく変動する傾向があるのです。

これは、分散投資ができていないことが原因です。

複数の銘柄に投資することで、リスクを分散させることができますが、個別株だけでは十分な分散効果が得られません。

さらに、個別株投資では、企業や事業環境などの情報を随時確認する必要があります。

「ほったらかし」にしてしまうと、重要な情報を見逃し、適切な判断ができなくなる可能性があるのです。

したがって、個別株投資を行う場合は、定期的な確認と必要に応じた対応が不可欠です。

完全に「ほったらかし」にするのではなく、適度な管理を行うことが重要でしょう。

10年間S&P500だけにほったらかし投資は危険?

S&P500への長期投資は、一般的にリスクが低いと考えられていますが、完全に安全というわけではありません。

10年間S&P500だけにほったらかし投資をすることについて、以下の点を考慮する必要があります。

まず、S&P500は米国の大企業500社で構成される指数であり、地域的な分散が十分ではありません。米国経済が低迷した場合、S&P500全体が大きく下落する可能性があります。

また、過去のデータを見ると、S&P500の10年間のリターンは必ずしもプラスではありませんでした。

| 年代 | トータルリターン |

|---|---|

| 1900年代 | +58.28% |

| 1910年代 | -5.53% |

| 1920年代 | +134.76% |

| 1930年代 | -13.94% |

| 1940年代 | +32.15 |

| 1950年代 | +147.59% |

| 1960年代 | +65.97% |

| 1970年代 | +11.92% |

| 1980年代 | +117.81% |

| 1990年代 | +166.46% |

| 2000年代 | -18.27% |

| 2010年代 | +122.87% |

騰落率とは「特定の期間内における価格の変動率を示す指標のこと」

例えば、2000年代には10年間で-18.27%のリターンを記録しています。

しかし、長期的に見れば、S&P500は比較的安定したパフォーマンスを示しています。20年以上の長期運用では、これまで損失を出したことがないという事実もあるのです。

ただし、S&P500一点張りのポートフォリオには注意が必要。

より安全な投資戦略としては、先進国株式、日本株(TOPIX)、新興国株式などに分散投資することが推奨されています。

結論として、S&P500への10年間のほったらかし投資は、完全に安全とは言えませんが、長期的には比較的安定した選択肢の一つと言えるでしょう。

ただし、リスク分散の観点から、他の地域や資産クラスへの投資も検討することをお勧めします。

ひろ投資には「絶対大丈夫」というのは存在しない、と思っておくのが良さそうですね。

まとめ

ほったらかし投資には、確かにリスクが存在しますし、危険な一面もあるでしょう。

完全放置による想定外の損失や、短期的な相場下落による資産価値の減少などが挙げられます。

しかし、上記のリスクは適切な対策で軽減できます。

定期的な状況確認や、生活に支障のない投資金額の設定、一時的な値下がりでも焦らない冷静さが重要です。

新NISAを活用した投資信託や、固定利回り投資、ポイント投資など、リスクの低い方法も存在します。成功例からは、長期的な視点と継続的な投資の重要性が見えてきました。

ほったらかし投資は、正しい知識と適切な管理があれば、効果的な資産形成の手段となり得るのです。

投資を始める前に、自分に合った方法を慎重に選び、継続的に学ぶ姿勢を持つことが成功への近道となるでしょう。