「将来のお金が不安…」そんな漠然とした不安を抱える人は少なくありません。

実は、その不安には現実的な根拠があるのです。

金融庁の試算によると、老後30年間で約2000万円が不足すると言われています。

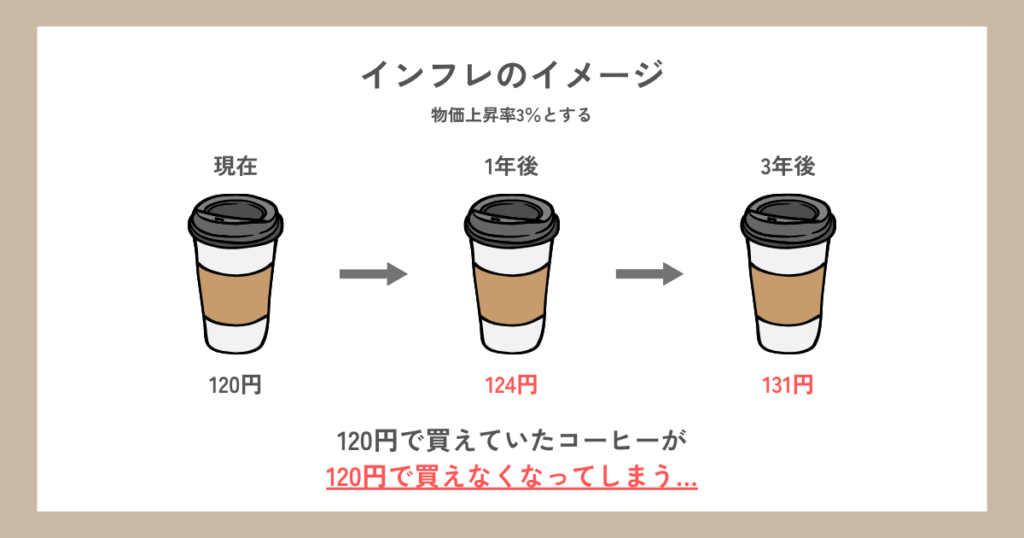

さらに、2023年の日本では消費者物価指数が前年比3.0%上昇し、預金の価値は実質的に目減りしているのです。

このような状況下で、単に預金するだけでは将来の生活を守ることは難しいでしょう。

では、具体的にどのような対策を取ればよいのでしょうか。

本記事では、資産運用が必要な理由や、運用しないことのリスク、そして資産運用のメリットについて、具体的な数字とともにわかりやすく解説します。

これを読めば、あなたの「将来への不安」が「具体的な行動」へと変わるはずです。

そもそも資産運用とは?

資産運用とは、自分の持っているお金(資産)を効率的に増やすことを目指す活動です。

具体的には、預貯金や株式、債券、投資信託といった金融商品を利用して、資産の価値を維持・向上させることを指します。

資産運用の本質は、「モノを買う力(購買力)」を守り、育てることにあります。

現代社会では、インフレーションによる貨幣価値の低下や、将来の不確実性に備えるため、単に貯蓄するだけでなく、資産を運用することが重要です。

例えば、2022年以降の日本では急激な物価上昇が見られ、2023年10月の消費者物価指数は前年同月比3.0%上昇しました。

このような状況下では、預金だけでは資産価値が目減りしてしまう可能性があるのです。

資産運用には、銀行預金のような「確実な方法」と、株式投資のような「不確実な方法」があります。

それぞれの特徴を理解し、自分の目的や状況に合わせて適切な方法を選択することが大切でしょう。

また、資産運用は長期的な視点で行うことが重要です。複利効果を活用することで、時間とともに資産が加速度的に増える可能性があるからです。

資産運用は全人類に必要

資産運用は、特定の富裕層だけでなく、すべての人々にとって必要不可欠な活動といえます。

なぜなら、人生には様々なライフイベントや予期せぬ出来事があり、それらに備えるためには計画的な資金準備が欠かせないからです。

| ライフイベント | おおよその費用 |

|---|---|

| 結婚・新生活 | 約300万~500万円 |

| 出産・育児 | 出産費用:約50万円前後 子育て:1人あたり約1000万円以上 |

| 教育費(小学校~大学) | 公立:総額約500万~700万円 私立:総額約1000万~2500万円 |

| 住宅購入 | 物件価格:3000万~5000万円前後 頭金:数百万円~ |

| 車の購入 | 新車:200万~400万円前後 中古:数十万~200万円前後 |

| 老後の生活費(夫婦) | 月約25万~35万円(退職後20~30年の生活を想定) |

| 葬儀・お墓 | 葬儀:約100万~200万円 お墓・納骨堂:数十万~数百万円 |

例えば、子どもの教育費用は幼稚園から大学まで全て私立に通った場合、約2500万円にもなるといわれています。

また、少子高齢化が進む日本では、将来の年金受給額の引き下げが懸念されています。

自助努力で資産を形成することで、年金だけに頼らない安定した老後生活を送ることができるでしょう。

資産運用は単にお金を増やすだけでなく、自己成長や社会貢献の機会にもなります。

投資を通じて経済や企業について学び、自身の知識や判断力を向上させることが可能です。

また、投資は資金を必要としている企業や事業に提供することで、社会の発展に貢献する側面もあるのです。

このように、資産運用は将来の生活を守り、人生の選択肢を広げ、社会に貢献する手段として、全ての人々にとって重要な活動なのです。

ひろ

ひろ個人的には、資産運用は「するべきもの」と捉えています。少額でもいいので早くやるのが大切だと思います。

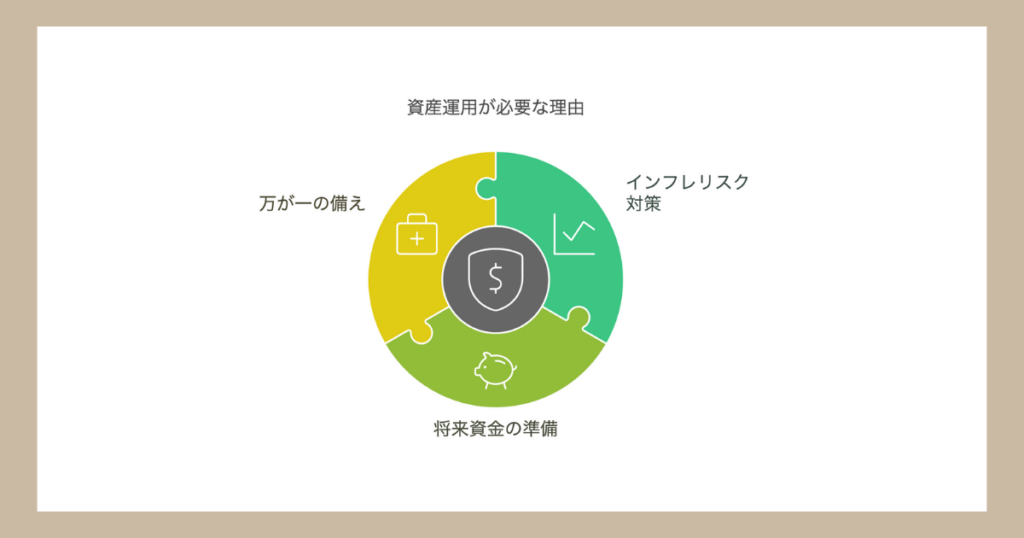

資産運用が必要な3つの理由

資産運用は、私たちの経済的な未来を守るために欠かせません。具体的には以下の通りです。

- インフレリスク対策

- 将来資金の準備

- 万が一の備え

①インフレリスク対策

インフレーションは、私たちの資産価値を静かに、しかし確実に侵食していきます。

2022年以降、日本でも急激な物価上昇が見られ、2023年10月の消費者物価指数は前年同月比3.0%上昇しました。

この状況下では、単に預金するだけでは資産価値が目減りしてしまう可能性が高いのです。

そこで資産運用は、このインフレリスクに対抗する有効な手段となります。

例えば、株式投資では、企業の成長に伴う株価上昇や配当収入によって、インフレ率を上回るリターンを得られる可能性があります。

また、不動産投資では、物価上昇に合わせて家賃収入が増加する傾向があり、インフレヘッジとして機能することがあるでしょう。

さらに、国債や社債などの債券投資も、インフレ対策として考えられます。

特に、物価連動国債は、元本や利払いがインフレ率に連動して増加するため、インフレリスクを直接的にヘッジすることができるのです。

適切な資産運用戦略を選択することで、インフレによる資産価値の目減りを最小限に抑えることが可能になります。

②将来資金の準備

人生には様々なライフイベントがあり、それぞれに多額の資金が必要となることがあります。

以下の表には、主なライフイベントにかかる費用をまとめました。

| ライフイベント | 概算費用 | 備考 |

|---|---|---|

| 就職活動 | 約8万円 | リクルートスーツ代、交通費、宿泊費など |

| 結婚 | 約327万円 | 挙式、披露宴・パーティー総額 |

| 出産 | 約48万円 | 入院料、分娩料、検査、薬剤料など |

| 教育資金 | 約1,000万円〜 | 幼稚園から大学まで(公立の場合) |

| 住宅購入 | 約4,848万円 | マンションの場合 |

| 老後生活費 | 約38万円/月 | ゆとりある生活を送る場合の月額 |

| 介護費用 | 約18万円/月 | 介護保険受給者1人あたりの費用 |

| 緊急資金 | 約120万円 | 生活費6ヶ月分の目安 |

例えば、子どもの教育費は幼稚園から大学まで全て私立に通った場合、約2,500万円にもなると言われています。

また、住宅購入の際には、新築マンションの平均購入価格が約4,848万円となっており、頭金や諸経費のためにまとまった資金が必要です。

資産運用を通じて、これらの将来資金を効率的に準備することができます。

例えば、投資信託を活用した積立投資では、毎月一定額を投資することで、時間分散効果を得ながら資産を増やすことが可能です。

また、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度を利用することで、より効率的な資産形成を行えるでしょう。

さらに、老後資金の準備も重要です。

少子高齢化が進む日本では、将来の年金受給額の引き下げが懸念されています。

ひろ年金に頼ることは非常に難しいと考えています。それならば、今のうちから「自分年金」を投資で作ることが賢明です。

資産運用を通じて、年金だけに頼らない安定した老後生活を実現することが可能になるのです。

③万が一の備え

人生には予期せぬ出来事が起こることがあります。突然の病気や事故、失業、自然災害など、様々なリスクに直面する可能性があるのです。

このような不測の事態に備えるためにも、資産運用は重要な役割を果たします。

例えば、緊急時の資金として、3〜6ヶ月分の生活費を保有することが推奨されています。普通預金や短期の定期預金、Funds投資などで作れるでしょう。

ひろFundsは株式投資ほどハイリターンではありませんが、堅実に資産運用を行いたい人にピッタリだと思います。

また、より長期的な視点では、生命保険や医療保険などと組み合わせて、総合的なリスク管理を行うことが大切です。

さらに、資産運用を通じて複数の収入源を確保することで、一つの収入源が途絶えた場合のリスクを軽減できます。

例えば、配当株式への投資は、本業の収入を補完する役割を果たすことがあります。筆者も2024年で、年間配当金40万円ほどとなりました。

このように、適切な資産運用戦略を構築することで、万が一の事態に対する経済的な備えを強化することができるのです。

しかし、そのためには、できる限り早く行うことです。

資産運用をしないリスク

資産運用を行わないことは、私たちの経済的な未来に大きな影響を及ぼす可能性があります。

具体的には、下記3つのリスクが存在しています。

- インフレにより資産が目減りする

- 将来に必要な資金の確保が困難になる

- 資産の成長機会を逃す

インフレにより資産が目減りする

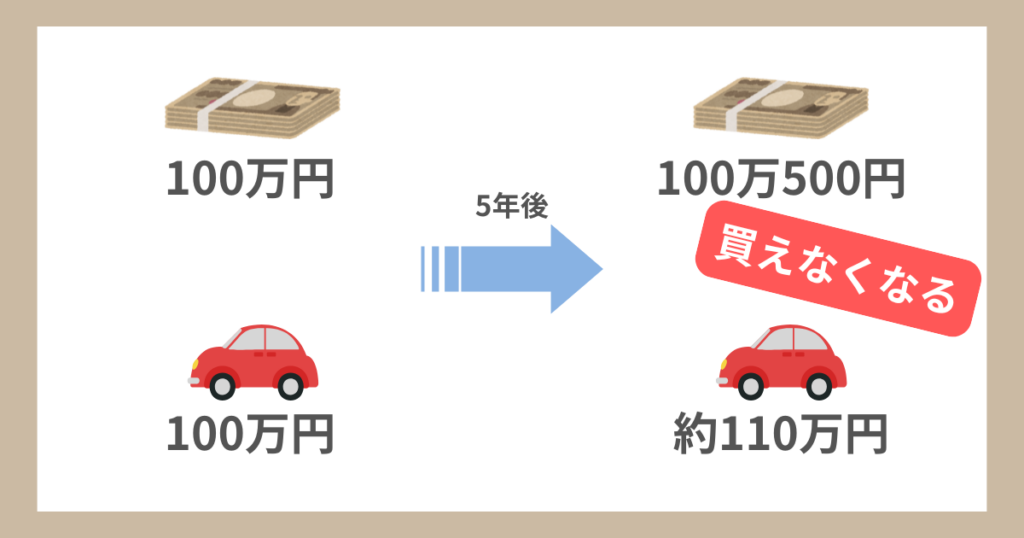

物価上昇は、預金だけに頼る資産の価値を着実に減少させていきます。

2023年の日本では、消費者物価指数が前年比3.0%上昇しており、100万円の預金は実質的に97万円程度の価値になってしまいました。

ひろ100万円の預金が実質的に97万円になっているのは、いつの間にか3万円を失っているということです。

現在の銀行預金の金利は0.01%程度であり、インフレによる目減りを全く補うことができないのです。

食品やエネルギー価格の上昇は、私たちの生活に直接的な影響を与えています。

例えば、2022年から2023年にかけて、電気代は約20%以上上昇し、多くの食品も値上げされました。

預金だけに頼ると、同じ金額でも購入できる商品やサービスが年々減少していくでしょう。

さらに、円安の進行は輸入品の価格上昇を引き起こし、インフレを加速させる要因となっています。

預金だけでは物価上昇に対抗できず、実質的な資産価値が徐々に失われていくのです。

将来に必要な資金の確保が困難になる

将来の重要なライフイベントに必要な資金を、預金だけで準備することは極めて困難です。

子どもの教育費は幼稚園から大学まで私立の場合、約2500万円が必要とされています。また、住宅購入では、新築マンションの平均価格が4848万円にも達するのです。

老後の生活資金についても深刻な問題があります。

金融庁の試算では、老後30年間で約2000万円の不足が予想されています。

現在の超低金利環境では、預金利息だけでこれらの金額を用意することは事実上不可能でしょう。

さらに、医療技術の進歩により平均寿命が延びる中、介護費用や医療費の増加も予想されます。

このように、将来必要となる資金を確保するためには、預金以外の運用方法を検討する必要があるのです。

資産の成長機会を逃す

資産運用をしないことは、複利効果による資産成長の機会を逃すことを意味します。

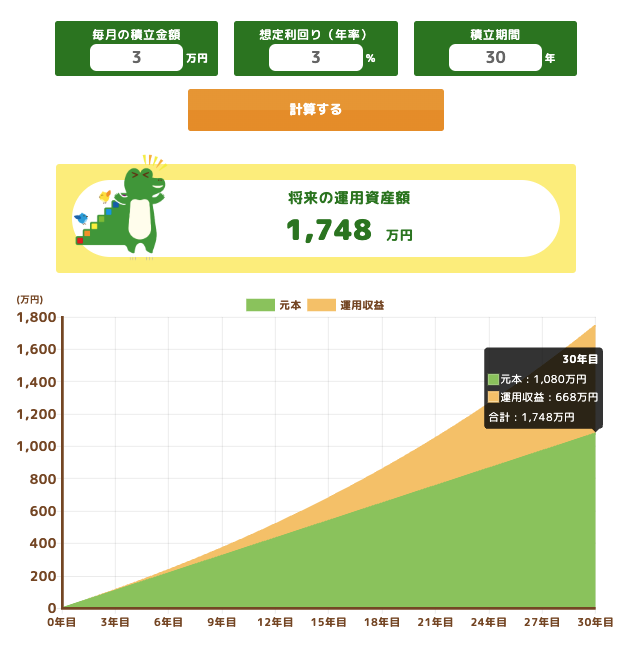

例えば、毎月3万円を30年間、年利3%で運用した場合、最終的な積立額は約1,750万円になりますが、預金だけでは約1,080万円にとどまってしまいます。差額約670万円が、逃した成長機会となるのです。

ひろ仮に、生活費月25万円とするなら、約2年ほどの生活費をお金が産んでくれたことになります。これは大きい。

つまり、株式市場の長期的な上昇トレンドからも取り残されることになります。

日経平均株価は、1989年から2023年までの間に大きな変動はありましたが、配当を含めた総合的なリターンでは、預金を大きく上回る成長を示しました。

また、世界経済の成長による恩恵を受けることができず、日本国内の経済状況にのみ依存することになってしまうでしょう。

資産運用をしないことは、長期的な資産形成の機会を大きく損失することになるのです。

資産運用のメリット

資産運用をするメリットは、「将来の資金のため」だけではありません。

具体的には下記の通りです。

- 資産を増やせる可能性がある

- 収入の柱を増やすことができる

- 人生の選択肢を増やすことができる

では、見ていきましょう。

資産を増やせる可能性がある

資産運用は、お金を効率的に増やすチャンスを提供します。

例えば、毎月3万円を年利3%で30年間運用した場合、元本の1,080万円が約1,750万円まで成長する可能性があるのです。

これは、複利効果による資産の加速度的な成長を示しています。

株式投資では、企業の成長に伴う株価上昇や配当収入が期待できます。日経平均株価は2023年に28.24%上昇し、投資家に大きなリターンをもたらしました。

また、投資信託を活用することで、専門家による運用や分散投資のメリットを享受できるでしょう。さらに、不動産投資では、家賃収入に加えて、物件価値の上昇による資産増加も期待できます。

適切な運用方法を選択することで、預金以上の資産形成が可能になるのです。

ひろ「資産運用=絶対にお金を増やせる」ではありません。しかし、預金をしていても増やすことはできないのです。

収入の柱を増やすことができる

資産運用は、給与以外の収入源を作り出す機会を提供します。

例えば、

- 株式投資からの配当収入

- 債券からの利子収入

- 不動産投資からの家賃収入

など、働かずに得られるお金を生み出すことが可能なのです。

複数の収入源を持つことは、経済的なリスク分散にもつながります。本業の収入が一時的に減少しても、投資収入が生活を支える可能性があるでしょう。

例えば、高配当株式のポートフォリオを構築することで、年間3〜4%程度の配当利回りを得ることも可能です。

配当金で毎月1〜2万円得ることも夢ではなく、たとえば日本の大企業NTTの株で配当金生活を実現することもできるでしょう。

また、インターネットの発達により、少額から始められる新しい投資の選択肢も増えています。

クラウドファンディングや不動産投資信託(REIT)など、新しい形の収入源を作り出すチャンスが広がっているのです。

人生の選択肢を増やすことができる

資産運用は、経済的な自由度を高め、人生の選択肢を広げます。

例えば、早期退職や転職、起業など、新しいチャレンジに必要な資金的な余裕を作り出すことができるのです。

老後の生活設計においても、より豊かな選択肢が生まれます。年金だけでなく、投資収入があれば、趣味や旅行などの余暇活動を楽しむ余裕が生まれるでしょう。

ひろ例えば、株式投資で得られる配当を未来の自分年金としている人もいると思います。

また、子どもや孫への教育資金の援助など、家族への支援も可能になります。

さらに、資産運用を通じて得られる金融リテラシーは、より賢明な経済的判断を可能にします。

市場の動きや経済の仕組みを理解することで、ライフプランニングの質が向上し、より自由度の高い人生設計が可能になるのです。

資産運用に関するよくある質問

資産運用を始めようと考えたとき、多くの人が様々な疑問や不安を抱えています。

特に多く寄せられる3つの質問について、具体的に解説していきましょう。

- 資産運用のおすすめの勉強方法はある?

- 資産運用は少額からでもいいの?

- 資産運用はしないほうがいいの?

資産運用のおすすめの勉強方法はある?

資産運用の勉強は、まず基礎知識を身につけることから始めるのが効果的です。

具体的には、書籍やインターネット、セミナーなどを活用して、投資の全体像を理解することが大切でしょう。

初心者向けの入門書から始めて、徐々に実践的な内容の本に進んでいくことで、体系的な知識を得ることができます。

また、金融機関が提供する無料のオンラインセミナーも、基礎を学ぶ良い機会となるのです。

YouTubeやインターネットの記事も有効な学習ツールですが、情報の信頼性を確認することが重要です。

特に、金融機関や専門家が運営するチャンネルやウェブサイトを選ぶと良いでしょう。

ひろ筆者は最近「田端大学 投資学部」をよく見ています。

実践段階では、少額から投資を始めることで、実際の経験を通じて学ぶことができます。

ほったらかし投資jにおすすめ本は以下の記事で解説しています。

資産運用は少額からでもいいの?

資産運用は、月々数千円〜1万円程度の少額から始めることが可能です。

特に投資信託を活用した積立投資は、初心者でも取り組みやすい方法となっています。

少額投資のメリットは、リスクを抑えながら投資の経験を積めることにあります。100円から1万円程度の資金で始められるため、万が一の損失も限定的となり、精神的な負担も軽減できるのです。

さらに、少額からの積立投資には「長期・積立・分散」という3つの投資原則を実践しやすいという利点があります。

時間をかけて資産を育てることで、市場の変動に左右されにくい安定的な資産形成が期待できます。

ひろ資産運用自体は少額から行えますが、リターンも少額になることを覚えておきましょう。

実は、資産運用ってしないほうがいいの?

資産運用をしないことには、むしろリスクがあると考えられます。

特に、インフレによる資産価値の目減りや、将来必要な資金が確保できないといった問題が生じる可能性があるから。

確かに資産運用には元本割れのリスクが存在しますが、適切な方法で行えば、そのリスクを最小限に抑えることができます。

例えば、長期・積立・分散投資を意識することで、市場の変動による影響を軽減できるでしょう。

また、老後の生活資金や教育資金など、将来必要となる資金を確保するためには、預貯金だけでなく、資産運用による効率的な資産形成が重要となります。

ただし、投資を始める前に、十分な知識を身につけ、自身の状況に合った方法を選択することが大切です。

まとめ

資産運用は、将来の経済的な安定を確保するために不可欠な取り組みです。インフレによる資産の目減りを防ぎ、将来必要な資金を効率的に準備することができます。

特に重要なのは、運用をしないことのリスクを理解することでしょう。

預金だけでは物価上昇に対応できず、老後資金の不足や緊急時の備えが十分にできない可能性があるのです。

一方で、適切な資産運用を行うことで、資産を増やす可能性が広がり、収入源の多様化や人生の選択肢を増やすことができます。

月々1万円からでも始められる投資信託など、初心者でも取り組みやすい方法が用意されているのです。

資産運用は決して難しいものではありません。

基礎知識を身につけ、自分に合った方法を選択することで、誰でも始めることができるでしょう。

将来の経済的な自由を手に入れるため、今日から一緒に踏み出してみませんか。