「貯金を絶対に崩したくない」と頑なに思っていませんか?

実は、ただ貯め続けるだけでは損してしまう可能性があります。

インフレで資産価値が目減りする上に、投資などが持つ成長のチャンスを逃すと、将来の自分を苦しめるリスクさえあるのです。

本記事では、貯金をしっかりキープしながらも無理なく増やすための方法を5つ厳選し、さらに急にお金が必要になったときに「損しない崩し方」を詳しく解説します。

「貯金を崩す=失敗」という固定観念を見直し、賢く使いながら将来的な資産形成も目指すヒントを得ましょう。

生活費がギリギリで貯金を崩すのが怖い方でも、正しい知識と仕組み化があれば、貯金残高を減らさずに生活の質を維持することは十分可能です。

読後には、「貯金を崩す」という概念が変わり、お金との付き合い方の幅が一気に広がるはずです。

貯金を崩したくないと思う本当の理由

貯金を崩したくない心理の根底には、単なる経済的な理由を超えた深い心理的要因があると考えています。具体的には下記の通りです。

- 「貯金額=自己価値」と思っているから

- 将来への漠然とした不安があるから

- 不満や自信のなさを貯金額で補おうとしているから

上記の3つは自己価値との結びつき、将来への不安、そして自己肯定感の欠如など、複雑に絡み合った感情の表れとなります。

それぞれ詳しく解説していきます。

「貯金額=自己価値」と思っているから

多くの人は無意識のうちに、貯金額を自分の価値や能力の指標として捉えています。

たとえば、友人との会話で「いくら貯金があるか」という話題が出た時、貯金額が少ないと自分が劣っているように感じたり、逆に多いと優越感を覚えたりした経験はないでしょうか。

「貯金額=自己価値」という思い込みは、特に現代社会において顕著です。

SNSでの見栄の張り合いや、社会的な成功の指標として貯金額が語られることも、この価値観を強化しています。

そのため、貯金を崩すことは単にお金を使うという行為以上に、自分の価値が下がるような感覚を伴い、強い抵抗感を生むのです。

ひろ

ひろ具体的な給料や貯金額、投資の有無について避けたがるのも「貯金額=自己価値」という思い込みがあるからなのかもしれません。

将来への漠然とした不安があるから

将来への不安は、具体的な形を持たないからこそ、より強い影響力を持ちます。

年金制度への不信感、終身雇用の崩壊、物価上昇、予期せぬ病気や事故など、私たちを取り巻く不確実性は増す一方です。

このような状況下で、貯金は唯一の具体的な「安心」として機能します。

特に、コロナ禍を経験した現代人にとって、予期せぬ事態への備えの重要性は身に染みています。

また、老後の生活費や子どもの教育費など、将来必要となる具体的な支出に対する不安も大きな要因です。

目に見えない漠然とした不安が、貯金を「絶対に崩してはいけない安全地帯」として認識させているのでしょう。

不満や自信のなさを貯金額で補おうとしているから

現代社会において、多くの人が自己肯定感の低下や自信の欠如に悩んでいると思います。

仕事での成果が思うように出ない、人間関係がうまくいかない、自分の能力に自信が持てないなど、様々な不満や不安を抱えているでしょう。

そんな中で、貯金額は数値として明確に自分の「できている部分」を示してくれる指標になることがあります。

ひろ筆者も、仕事で失敗しても「でも貯金はちゃんとできている」と自分を慰めたり、人間関係の不調を「貯金があるから大丈夫」と正当化したりする経験がありました。

つまり、貯金は他の面での不満や自信のなさを補完する役割を果たしているのです。

効率アップ|今以上に貯金ができる方法5選

貯金を効率よく増やすためには、具体的な仕組みづくりと習慣化が重要です。以下では、誰でも今すぐ実践できる効果的な貯金方法を5つ紹介します。

- 先取り貯金をする

- 貯金用の口座を作る

- 家計簿で支出を可視化する

- 感情的に買い物をしない

- お金の勉強をする

これらの方法を組み合わせることで、より確実に貯金を増やすことができるでしょう。

下記の記事では、貯金がある人の特徴をまとめていますので、あわせて参考にしてみてください。

①先取り貯金をする

給与が入ったらすぐに、決めた金額を貯金口座に振り替えることが、最も効果的な貯金方法です。

給与の10〜20%を目安に設定し、手取り額から真っ先に貯金に回すことで、確実に貯金を確保できます。

| 月収 (手取り) | 先取り割合 | 先取り額 |

|---|---|---|

| 25万円 | 10% | 2.5万円 |

| 30万円 | 15% | 4.5万円 |

| 35万円 | 20% | 7万円 |

ひろ給与の10〜20%が難しい方は、より少額でも大丈夫です。まず必要なのは、自分の中で小さな成功体験を作ること。

銀行の自動積立定期預金サービスを活用すれば、毎月決まった日に指定した金額が自動的に貯金口座に振り替えられるため、手間なく継続的な貯金が可能になります。

特に、給料日と同じ日に振替日を設定することで、収入から即座に一定額を移動させる習慣を作ることが可能です。

先取り貯金を行うことで、残ったお金を使って生活することになるため、貯金額を確実に確保できます。

②貯金用の口座を作る

目的別に口座を分けて管理することで、貯金の効率が大きく向上します。具体例を下記にまとめました。

- 生活費用の口座

- 貯金専用の口座

- 緊急用の口座

など、3つの口座を使い分けるといいかもしれません。

ひろ「生活費用」と「貯金専用」の2つがあれば一旦は大丈夫です。

これにより、「使ってもいいお金」と「手をつけてはいけないお金」の区別が明確になり、貯金を崩すリスクを減らすことができます。

特に貯金専用口座は、普段使用する口座とは別の銀行に開設すると、お金を引き出しにくくなるため、より効果的です。

貯金口座は、金利が高い銀行にするのがおすすめ。例えば、あおぞら銀行の普通金利は、約0.2%。定期預金は約0.4%〜と大手メガバンクと比較しても高くていいですね。

③家計簿で支出を可視化する

家計簿をつけることで、自分のお金の使い方が明確になり、無駄な支出を見つけやすくなります。

スマートフォンの家計簿アプリを活用すれば、レシートを撮影するだけで自動的に記録・分類してくれるため、継続的な家計管理が容易になります。

毎月の固定費や変動費を項目別に把握し、どの支出を削減できるかを具体的に検討することで、より効率的な貯金が可能になるでしょう。

特に、毎月の支出を細かく分析することで、自分の消費傾向や無駄遣いのパターンが見えてきます。

これらの情報を基に、優先順位をつけて支出を見直し、浮いたお金を貯金に回すことで、着実に貯金額を増やすことができます。

ひろ月ごとに無駄な出費が必ずあるはずです。まずは、そういった出費を自覚して受け入れるところからスタートになるでしょう。

④感情的に買い物をしない

衝動買いを防ぎ、計画的な支出を心がけることで、貯金の効率が大きく向上します。

特にセールや期間限定といった言葉に惑わされず、本当に必要なものかどうかを冷静に判断することが重要です。

購入を検討する際は、24時間ルールを設けて一度立ち止まり、本当に必要なものかを考える時間を作りましょう。

また、買い物をする前に予算を決め、リストを作成して計画的に購入することで、無駄な支出を抑えることができます。

ひろ「今、本当に必要なのか」「それを優先的に買わないといけないのか?」「代替えはできないのか」などを自問することをおすすめします。

⑤お金の勉強をする

金融リテラシーを高めることで、より効率的な貯金と資産運用が可能です。

基本的な金融商品の知識から、税制優遇制度の活用方法まで、幅広い知識を身につけることが重要です。

例えば、つみたてNISAやiDeCoなどの制度を理解し活用することで、通常の貯金以上の資産形成が可能になるでしょう。

また、インフレーションや金利の仕組みを理解することで、より効果的な資産運用の方法を選択できるようになります。

金融教育サイトや書籍、セミナーなどを活用して、継続的に学習することで、より賢い貯金と投資の判断ができるようになり、長期的な資産形成に役立ちます。

詳しくは下記の記事にも解説しているので、ご覧になってみてください。

貯金を崩して投資に回す方が実は良い

貯金を投資に回すことが賢明な選択である理由は、主に以下の3つの観点から説明できます。

- インフレ対策として有効

- 複利効果によって資産を最大化できる

- 投資初心者にも始めやすい環境が揃っている

まず、インフレーションへの対策として有効です。

現在の日本では、年間2%程度の物価上昇を目標としており、単純な預金では資産価値が実質的に目減りしていきます。

例えば、1000万円の貯金を10年間据え置いた場合、インフレ率2%を考慮すると、実質的な価値は約820万円相当まで下がってしまいます。

一方、適切な投資であれば、インフレによる目減りを相殺し、さらにリターンを得られる可能性が高くなるのです。

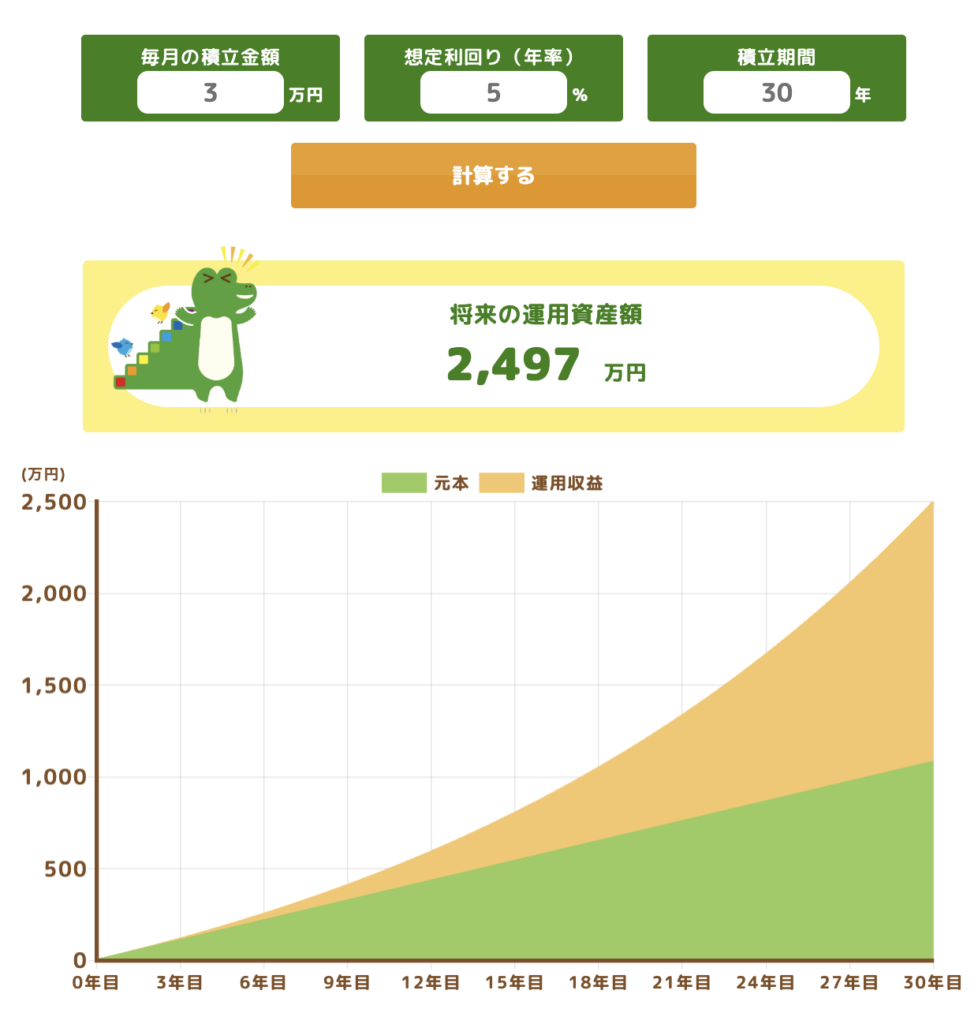

次に、複利効果による資産形成の機会を活用できます。

例えば、毎月3万円を30年間投資した場合、年率5%のリターンを想定すると、約2,500万円まで資産が成長する可能性があります。

上記の投資は、単純な預け入れ総額1,080万円の2倍以上になりますよね。

この複利効果は、投資期間が長くなるほど大きくなるため、早期に投資を始めることで、より大きな効果が期待できます。

ひろ「投資は早い方がいい」と言われるのは、複利効果を最大化する狙いがあります。

さらに、現在は投資初心者でも始めやすい環境が整っています。

つみたてNISAやiDeCoなどの税制優遇制度を利用することで、より効率的な資産形成が可能です。

特に、インデックス投資信託を活用することで、専門知識がなくても、世界の経済成長の恩恵を受けることができます。

ただし、全ての貯金を投資に回す必要はありません。

緊急時の備えとして、最低でも生活費の3〜6ヶ月分は普通預金として確保しておくことが推奨です。

その上で、余剰資金を長期的な視点で投資に回すことで、より効果的な資産形成が可能になります。

貯金崩したくないと思っている方からのよくある質問

貯金に対する不安や疑問は多くの人が抱えています。

特に「貯金を続けることへの迷い」や「より良い運用方法の模索」について、多くの質問が寄せられています。以下では、代表的な質問に対する回答を詳しく解説します。

- 貯金ばかりしすぎると後悔するってほんと?

- 貯金しないほうがいいって言われる理由は?

貯金ばかりしすぎると後悔するってほんと?

貯金ばかりに固執することは、実は長期的な資産形成の観点から見ると必ずしも最適な選択とは言えません。

現在の超低金利環境下では、普通預金の金利は年0.001%程度、定期預金でも0.01%程度と、ほとんど利息が付きません。

一方で、物価は年平均2%程度上昇することを目標に経済政策が行われており、貯金だけでは実質的な資産価値が目減りしていく可能性が高いのです。

例えば、1000万円を10年間貯金だけで持っていた場合、インフレ率2%を考慮すると、実質的な価値は約820万円程度まで下がってしまいます。

貯金一辺倒の資産運用は、将来の生活水準を下げてしまうかもしれません。

ひろ貯金ばかりしてもお金が減らないのであれば良いかもしれません。しかし、他の手段でより早く資産形成ができることがあるので、貯金ばかりはベストとは言えないです。

貯金しないほうがいいって言われる理由は?

貯金を全くしないことは推奨されませんが、全てを貯金に回すことは賢明ではありません。

その理由として、まず前述したインフレーションによる資産価値の目減りがあります。また、投資による資産形成の機会を逃してしまうという機会損失も大きな要因です。

例えば、過去30年間の日本株式市場の平均リターンは年率3〜4%程度あり、貯金の金利をはるかに上回ります。

さらに、つみたてNISAやiDeCoなどの税制優遇制度を活用することで、より効率的な資産形成が可能です。

適切な投資と貯金のバランスを取ることで、将来の経済的自由度を高めることができます。

ひろ筆者としては、必要な貯金(緊急用資金など)を確保した上で、余剰資金を長期的な視点で投資に回すことがいいと思います。

まとめ

貯金を崩したくない人の心理的な理由や、さらに貯まる方法5選、そして損しない崩し方について解説してきました。

一見、安全策のように思える「貯金だけ」に頼る生き方でも、インフレによる資産価値の目減りや投資機会の損失といったリスクは避けられません。

そこで重要なのは、自分が本当に必要な金額だけを残し、余剰資金で上手に増やす仕組みを整えること。

先取り貯金や家計簿の活用、感情的な買い物を控えるなどの対策を講じれば、貯金を減らすことなく資産を増やしていけます。

貯金はあくまで手段であり、人生を豊かにするためのサポート役です。自分の未来と現状をしっかり見据え、バランスよく貯めて、賢く使う習慣を身につけましょう。