「投資は怖いもの」と聞くたびに、真っ先に思い浮かぶのは「大損してしまうのでは」という漠然とした不安ではないでしょうか。

中には、損を恐れるあまり資産を動かさず、結果的に未来のチャンスを逃してしまう人もいるようです。

本記事では、そんな「投資は怖い」というイメージを覆す3つの理由を徹底解説します。そして実際の評価額も公開し、投資が身近であることをリアルに伝えていきます。

日々の生活費のやりくりだけで精一杯の状況でも、少額の積立を活用すれば無理なく資産形成を始められるはず。

何から手をつければいいか迷っている人は、この記事で得られる具体的な事例やノウハウを参考にしてみてください。将来の安心を手に入れるための第一歩を一緒に踏み出していきましょう。

「投資」を知らない人ほど「怖い」と言う

「投資」と聞くと、多くの人が「お金を減らすかもしれない」と不安を抱きがちです。

しかし、その大半は投資に関する知識が十分でないために生じる恐怖だと考えられるでしょう。

例えば、初めて投資を検討する際に多くの人が抱く不安要素として、以下のような点が挙げられます。

- 資産を失うリスク

- 用語や仕組みが難解というイメージ

- 投資詐欺などトラブルへの懸念

上記の点は、正しい情報を収集し、少額から分散投資を実践することで大きく軽減できると思います。

ひろ

ひろ筆者としては「怖い=知らない」の表れ。つまり、知ることが怖さへの対処だと考えています。

現代ではインターネットや書籍、セミナーを通じて、投資の基礎を分かりやすく学ぶ環境が整備されています。

むしろ何も始めずに漠然と怖がり続ける方が、将来の資産形成を阻む大きなリスクでしょう。

最初は少額で構いませんので、投資信託などの手軽な選択肢を利用し、経験を積むことが重要です。

投資をしない人の方がやばい時代になる

近年は物価上昇や年金問題などが深刻化し、ただ預貯金を守っているだけでは生活水準を維持しにくい時代になりつつあります。

特に低金利が長引く現在、銀行に預けても資産が増えないどころか、インフレによって実質的な価値が目減りしてしまう可能性もあるでしょう。

以下の銀行と投資をした際のリターンの表を見るとよくわかります。

| 金融商品の種類 | 年利回り | 100万円投資時の年間収益 |

|---|---|---|

| 普通預金 | 0.10% | 1,000円 |

| 定期預金(1年) | 0.125% – 1.10% | 1,250円 – 11,000円 |

| S&P500 | 10.5%(過去20年間) | 105,000円 |

銀行の普通預金、定期預金の年利回りはダイヤモンド・ザイの「定期預金の金利が高い銀行ランキング」を参照。

また、米国企業を代表する約500社で構成されたS&P500の過去20年間の平均リターンは約10.5%であるため、普通預金の100倍以上の差が生じています。

ひろつまり、「投資は怖い」と避けてしまうことが、かえってリスクを呼んでいます。

以下の点を踏まえると、投資を通じて資産を成長させる必要性を実感するはずです。

- 物価上昇に伴うお金の価値低下

- 公的年金への過度な期待が難しくなる現状

- 予測不能な経済変動に備える重要性

これからは、自分の資産を自分で守り育てるスキルが求められるといえます。

投資にはリスクがありますが、正しく学び、少額からコツコツと取り組むことで、将来の自分を支える大きな柱を築けるはずです。

そもそも預金も一種の投資|安全とは限らない

預金は「最も安全な資産」と思われがちですが、実際には銀行が破綻するリスクや、金融システムの変動によるペイオフ制度の上限など、決して無関係とはいえません。

ペイオフ制度は、金融機関が破綻した際に預金者を保護する制度です。

現在のペイオフ制度は、1金融機関につき1預金者あたり元本1,000万円までとその利息が保護されていますが、変更となる可能性も十分にあります。

さらに、低金利のままインフレが進行した場合、銀行に預けているお金の購買力が下がってしまう可能性があるのです。

例えば、1年後に現在の銀行の低金利のままで、インフレ率が3%上昇したとします。

| 項目 | 現在 | 1年後 (年利0.1%、インフレ率3%の場合) |

|---|---|---|

| 預金額 | 100万円 | 100.1万円(利息1,000円) |

| 自動車の価格 | 100万円 | 103万円 |

| 実質的な購買力 | 100万円 | 97.2万円(▲2.8万円) |

上記の表から分かる通り、100万円で購入できたものは、実質103万円必要となり、約2.8万円分の購買力が失われてしまうのです。

ひろ預金は確かに安定性が高い手段ではありますが、まったくのリスクゼロとは言えないと思います。

見方を変えれば、預けた資金を銀行が運用しており、その成果としてわずかな利息が発生している構造とも捉えられるのではないでしょうか。

- 預金保険制度の補償は一口座につき元本1,000万円+利息まで

- インフレによる実質価値の目減り

- 金融機関の経営状況に左右される側面

このように、預金も一種の投資と捉えることで、「現金なら安全」と思い込むリスクを避けられるでしょう。

投資の怖さを理解するだけでなく、預金も含めたお金全般にまつわるリスクを正しく把握する姿勢が重要だといえます。

「投資は怖い」ものではないと思う3つの理由

「投資は怖い」というイメージを持つ人は多いですが、正しい知識と手順を踏めば必ずしも危険なものではありません。

ここでは、投資が怖くないと思える3つの理由を、具体例とともに解説します。

- 誰でも少額から始められる

- 長期運用をすることでリスクを小さくできる

- リスクを管理する方法がある

投資を正しく理解することで、少額からでも始められ、長期的な視点でリスクを抑えながら資産を増やす道が開けるでしょう。

まずは基礎知識を身につけることが大切です。

誰でも少額から始められる

投資と聞くと、大きなお金を準備しなければならないイメージを抱く人は少なくありません。

実際は、証券会社や投資アプリの進化によって、1,000円やさらには100円からでも投資信託を購入できるケースが増えているのです。

以下のような最小投資金額の例を比べると、思いのほか気軽にスタートできることがわかるでしょう。

| サービス | 最小投資額 | 特徴 |

|---|---|---|

| 積立NISA | 100円~ | 非課税枠がある長期積立に最適 |

| 100円投資対応ファンド | 100円~ | 小額から試しやすくハードルが低い |

| iDeCo | 月5,000円~ | 老後資産形成に強力な節税効果 |

たとえば、SBI証券では、約2,400本の投資信託が100円から購入できます。

ひろコンビニのコーヒー代で投資ができてしまうのです…!

少額であれば、万が一値下がりしても大きな損害を被りにくいです。仮に、1,000円しか投資をしていなければ、最大で失う金額も1,000円。マイナスになることはありません。

まずは自分が許容できる範囲の資金でチャレンジしながら、投資に関する基本的な動きを体験してみることがおすすめです。

実際に運用を始めると、ニュースや経済の動向に目を向けるきっかけにもなり、自然と知識が増えていきます。

結果、投資に対する捉え方も変わっていくでしょう。

長期運用をすることでリスクを小さくできる

投資を短期間で判断してしまうと、株価の激しい変動に振り回され、怖さが増してしまうかもしれません。

そこで意識したいのが「長期運用」という考え方。

株式市場は短期的には上がったり下がったりを繰り返しますが、長い目で見ると成長傾向にあるケースが多いといえます。

たとえば、世界全体の株式に分散投資する商品であれば、一時的な下落時に買い増しすることで、将来的な上昇局面で恩恵を受けられるでしょう。

以下のグラフは、2008年から2020年までのS&P500の指数を示しています。

過去、金融危機、コロナショックという一時的な下落があったものの、長期的に見ると右肩上がりなのがわかると思います。

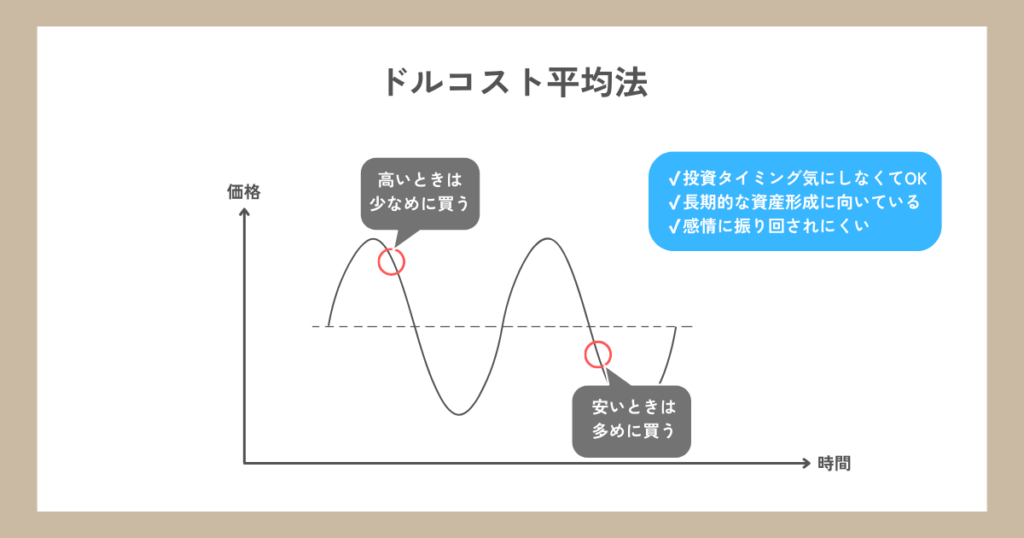

さらに、毎月一定額を積み立てる「ドルコスト平均法」を活用するのがおすすめです。

以下の表をご覧ください。

1月の平均単価は2,000円でした。株価は常に変動を繰り返していきますが、5月までの間も買い続けていくことで、平均取得単価が1,404円となりました。

| 時期 | 株価 | 購入金額 | 購入株数 | 累計株数 | 平均取得単価 |

|---|---|---|---|---|---|

| 1月 | 2,000円 | 10,000円 | 5株 | 5株 | 2,000円 |

| 2月 | 1,500円 | 10,000円 | 6.7株 | 11.7株 | 1,709円 |

| 3月 | 1,000円 | 10,000円 | 10株 | 21.7株 | 1,382円 |

| 4月 | 1,800円 | 10,000円 | 5.6株 | 27.3株 | 1,465円 |

| 5月 | 1,200円 | 10,000円 | 8.3株 | 35.6株 | 1,404円 |

ドルコスト平均法を活用すれば、価格が高い時は少量、安い時は多めに購入できるため、結果として平均購入単価が下がるメリットを得やすいのです。

こうした時間を味方につける運用スタイルならば、大きなリスクを抑えながら資産をじっくり育てられるでしょう。

ひろだから、投資は早く始めることが大切なんですよね。

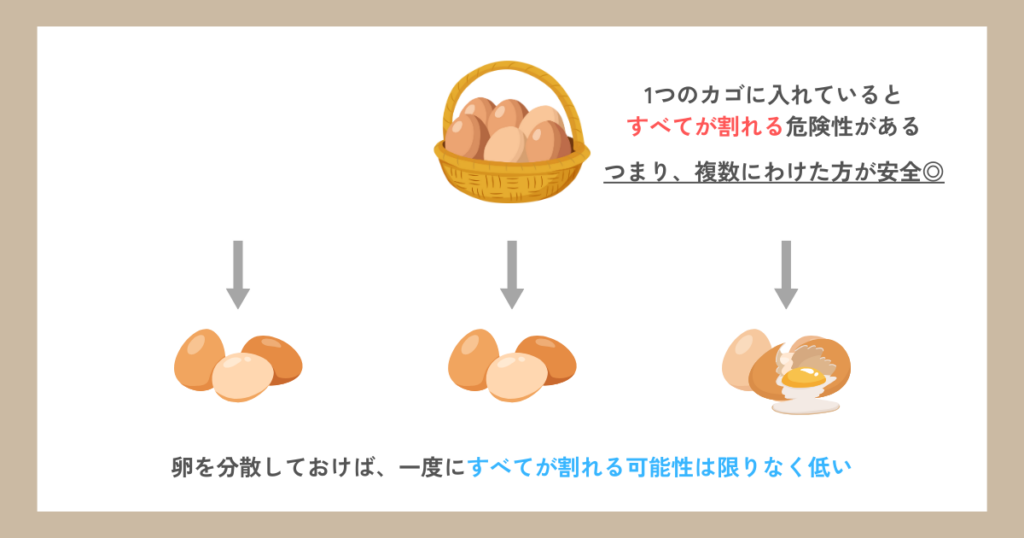

リスクを管理する方法がある

投資にはリスクが伴いますが、そのまま放置してしまう必要はなく、適切な管理方法が存在します。

たとえば、分散投資という手法を取り入れれば、複数の資産クラス(国内株式、海外株式、債券、REITなど)にお金を配分することで、一部が下落しても全体のダメージを軽減できるでしょう。

また、あらかじめ「この水準まで下がったら売る」と決めておく損切りルールを設けることで、予想外の暴落に対して一定の対策を講じることが可能です。

さらに、投資信託などを利用すればプロが銘柄選定やリバランスを行い、個人投資家は小まめな資産調整の手間を減らすこともできます。

下記のように対策を整理しておけば、恐怖だけで行動を制限されることはないはずです。

- 分散投資: 資産や地域を分けて投資

- 損切りの徹底: ルールを明確に設定

- プロの力を活用: 投資信託やロボアドバイザー

こうした管理方法を組み合わせれば、投資は決して一か八かの博打ではなく、計画的に運用できる仕組みだといえます。

ひろまた、後にもお話ししますが、投資の勉強を続けていくことでさらにリスクを軽減できるはずです。

詳しくは、下記の記事も参考にしてみてください。

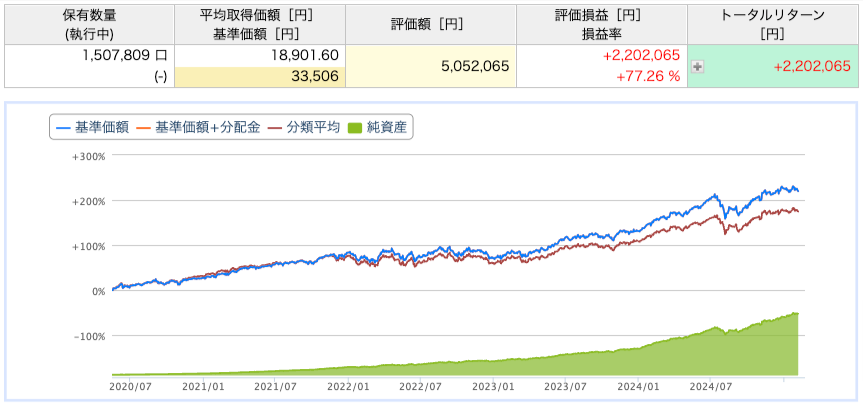

積立投資4年9ヶ月の評価額公開

2020年7月からS&P500への積立投資の評価額を公開します。

- 毎月積立額:5万円

- 評価額:+2,202,065

- 損益率:+77.26%

上記の結果となっています。

2020年はちょうどコロナ禍真っ只中。

筆者もこのタイミングで積立額を毎月5万円にするべきか非常に悩みました。

しかし、「株式市場は長期的に見て成長するだろう」と考え、今に至ります。

上記の結果はあくまで現時点での評価額に過ぎないため、筆者が資産を崩す頃には変動しているはずです。

また、今では「投資は怖い」と思うことは少なくなりましたが、それは数年運用してきたからわかることでもあります。

最初は誰だって怖いですし、筆者も同じです。

しかし、継続的に勉強を続けたり、実際に経験値が増えたりすると、見える景色が変わっていくと感じます。

「投資怖い…」を限りなく小さくする方法

「投資はなんだか怖い」と感じる人は少なくないでしょう。しかし、実際には正しいやり方を選べば、リスクを抑えて資産を育てることが可能です。

ここでは、最初のハードルをぐっと下げる月1,000円の積立投資や投資信託に絞る手法、そして勉強の大切さなど、怖さを小さくする3つの具体的な方法を紹介します。

- 1年目は月1,000円から積み立て投資をする

- 投資信託しかやらない

- 投資の勉強をする

1年目は月1,000円から積み立て投資をする

投資を始めるときは、いきなり大きな資金を用意する必要はないです。

たとえば月1,000円の積立からスタートすれば、家計への負担を抑えながら投資の仕組みに慣れやすいでしょう。

実際に少額であれば相場が下落した場合のリスクも限定的と言えます。

ひろ最初の1年は「投資体験の蓄積期間」と捉えるとよいです。

毎月コツコツと積み立てを行うと、ドルコスト平均法の効果で購入時の価格変動リスクを和らげられます。

さらに、積立金額を記録しておけば、出費と資産形成のバランスを可視化しやすいです。

最初から完璧を求めず、1,000円という小さな一歩を踏み出すことで、失敗への不安は大幅に減ると思います。

また、少額運用で得た経験は、将来的に投資額を増やす際にも役立つはず。

リターンを大きく狙うためには、投資金額も増やす必要がありますが、投資経験を得るためには金額の大小は問いません。

小さな金額から始めることで、実践を通じて投資の感覚を少しずつ磨いていきましょう。

投資信託しかやらない

投資商品の種類は多岐にわたりますが、初心者のうちは投資信託に集中する戦略も有効です。

投資信託は複数の銘柄をひとつのパッケージとして保有するため、分散効果が得られやすいでしょう。

さらに、プロの運用担当者が銘柄選定や資産配分を行ってくれる点は大きな魅力です。

以下のポイントを押さえると、投資信託の強みがより活きると思われます。

- 少額からできる: 100円から購入できる

- 分散投資が容易: 投資信託を購入すればリスク対策にもなる

- 専門家による運用: 経済・金融の専門家が代わりに分析・運用をしてくれる

単一銘柄の株式投資よりもハードルが低い一方で、投資信託ごとにリスクや運用成績が異なる点には注意が必要だといえます。

自分の資金目的や目標期間に合った商品を選んだ上で、定期的に運用報告書をチェックし、必要に応じて積立金額やファンドを見直すとよいでしょう。

投資信託だけに絞ることで情報収集もまとまりやすく、投資初心者が不安を軽減しながら一歩ずつ資産形成を進めるうえで、理にかなったアプローチだといえます。

ひろ筆者も最初はS&P500からスタートをし、まずは投資に慣れていくことを優先しました。

投資の勉強をする

投資をより安全に行うためには、基本的な知識を身につけることが欠かせません。

市場や経済の仕組みを学ぶだけでなく、投資対象のリスクや収益の算出方法を理解しておくと、不安を大幅に減らせると思います。

初心者向けの書籍やWeb講座、さらには証券会社が主催する無料セミナーに参加するのも良い選択肢です。

情報収集の際には「公式情報」と「個人の意見」の区別をはっきりとつけるといいでしょう。

例えば以下のように分けると混乱しにくいです。

- 公式情報: 企業のIR資料、証券会社のレポート、行政機関のサイト

- 個人の意見: 投資家のブログやSNS、YouTubeチャンネル

また、勉強した内容を実践に移し、自分なりに検証する過程も不可欠です。

少額で実際に投資をしてみると、学んだことがどのように役立つか肌で感じられます。

こうして知識と経験を重ねることで、「投資怖い…」という気持ちを長い目で見ると着実に小さくできるはずですよ。

詳しく勉強したい人は、以下の記事も参考にしてみてください。

「投資を怖い」と思ってやらなかったらきっと後悔した

「投資は怖い」と感じて一歩踏み出せずに何年も過ごしてしまうと、後々になって後悔する可能性が高かったと今なら思います。

たとえば、長期にわたる株式市場の成長や年金の先行きに不安が募る時代背景を考慮すると、将来に対する備えとして投資を活用しないことは大きなリスクではないでしょうか。

現代こそ、まさにそうだと思います。

預貯金だけで資産を保有していると、インフレによって実質的な価値が目減りする恐れもあるため、「守る」つもりがむしろ「失う」結果につながりかねません。

もし若い頃に少額から投資を継続していれば、大きな金額を用意しなくても時間を味方にして資産を増やすことができたはずです。

ひろその事実を知ったときに「怖がるあまり、何もしなかった」と悔やむシーンは少なくないと感じます。

将来を見据えた資産形成の選択肢として投資を検討することは、後悔を避けるための重要な一歩になるのです。

まとめ

本記事では、「投資は怖い」という先入観を払拭するために、誰でも少額から始められる点や長期運用によるリスク軽減策など、具体的な方法を解説しました。

実際に投資信託の評価額も公開し、リアルな数字をもとに投資の魅力を感じていただけるよう配慮しています。

大きな失敗を避けるためには、資産を複数の分野へ分散し、あらかじめ損切りルールを決めるといったリスク管理が欠かせないでしょう。

知識を身につければ、損を恐れるあまり貴重な成長の機会を逃すリスクの方が大きいと気づくはずです。

もちろん、投資は焦って始めるものではなく、小さな金額からでも継続することで効果を高められます。

今回の内容をきっかけに、自分の資金目的やライフプランに合った方法を再検討してみてください。

怖さを上手にコントロールしながら、一歩踏み出すことで思わぬチャンスを掴めるかもしれません。